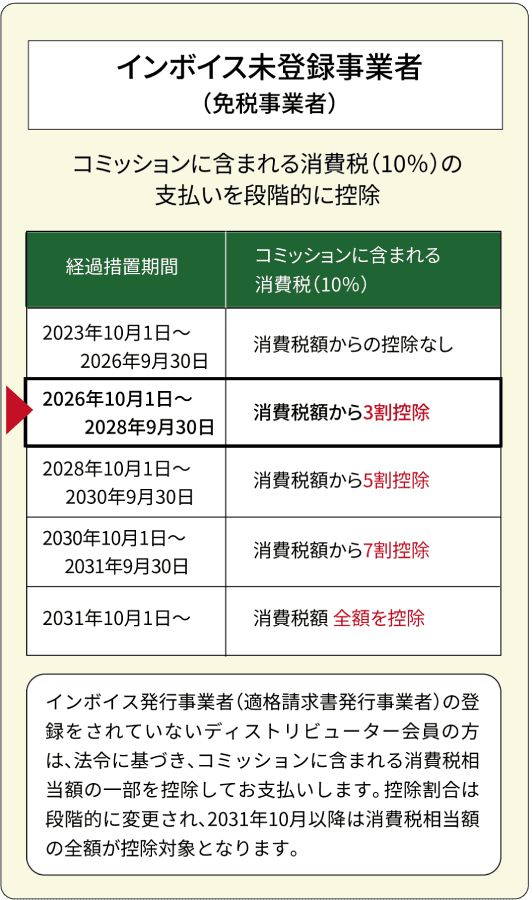

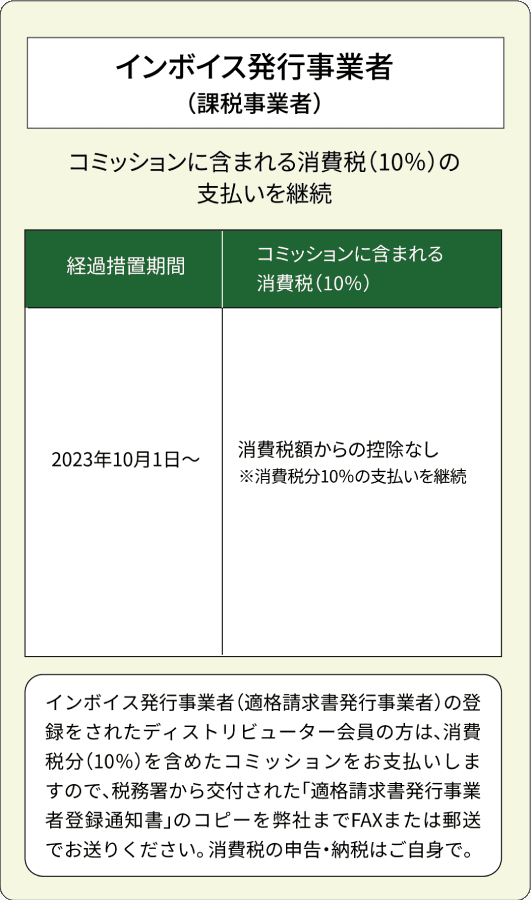

《インボイス制度》

インボイス制度とは、正式名称を「適格請求書等保存方式」と言い、消費税の納税額を正しく計算するための制度です。一定の項目が記載された「適格請求書(インボイス)」に基づいて消費税の仕入れ税額控除額を計算し、証拠書類を保存する消費税法上の制度です。 この制度は2023年10月1日から導入され、仕入れ税額控除制度を受けるためには税務署に《適格請求書発行事業者》を申請して適格請求書(インボイス)の発行事業者に登録する必要があります。なお、2026年(令和8年度)の税制改正により、経過措置の終了時期も2031年9月末まで2年間延長され、控除率が引き下げられるペースが緩やかになりました。